Artikel Inspirasi

Sumber informasi Anda Seputar gaya hidup

dan dunia perlindungan

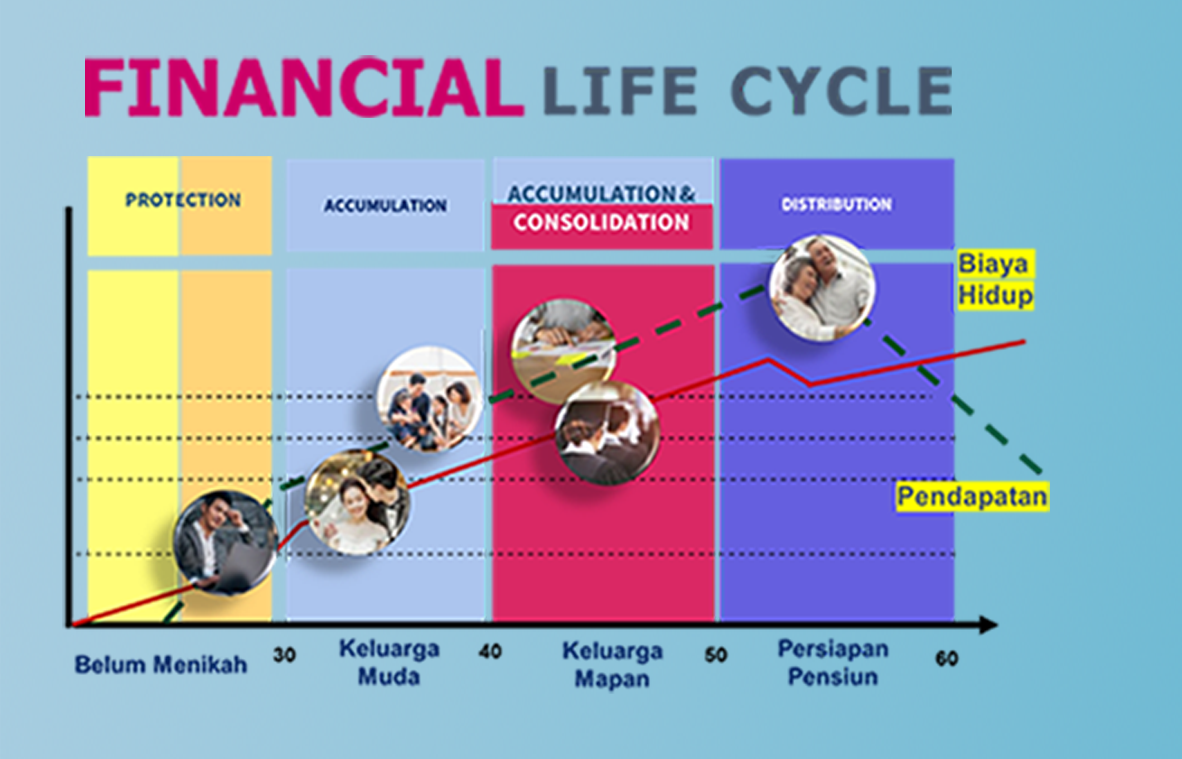

Usia 30 tahun biasanya diikuti oleh sejumlah perubahan yang berpengaruh terhadap kondisi finansial Anda. Banyak dari Anda yang sudah mencapai jabatan yang cukup tinggi. Di lain pihak, Anda pun memasuki tahap kehidupan yang baru; sudah menikah dan memiliki anak atau tengah mengambil kredit cicilan mobil atau rumah. Alhasil, kondisi ini membuat beban keuangan Anda semakin berat.

Kabar baiknya adalah, Anda masih memiliki cukup banyak waktu. Sehingga sekecil apapun tindakan yang Anda ambil, akan sangat berarti di masa depan. Khususnya bagi kondisi keuangan Anda.

Berikut ini 6 langkah perencanaan keuangan yang dapat Anda lakukan saat menginjak usia 30 tahun:

1. Tingkatkan dana darurat

Dana darurat berfungsi untuk memenuhi kebutuhan-kebutuhan yang bersifat mendesak dan genting. Contohnya, perbaikan rumah yang memerlukan biaya besar, anggota keluarga mengalami sakit, atau perusahaan tempat Anda bekerja memutuskan hubungan kerja dengan Anda. Kondisi tersebut tentunya dapat mengganggu kondisi keuangan Anda.

Nah, inilah saat yang tepat untuk meningkatkan dana darurat Anda. Dengan kondisi yang sudah berubah—memiliki anak dan mempunyai cicilan—Anda perlu meninjau ulang dana darurat yang disiapkan. Ketika sudah berkeluarga dan memiliki anak, dana darurat ideal adalah sebesar 9 sampai 12 bulan pengeluaran.

2. Persiapkan simpanan hari tua

Tak ada kata mundur. Siapkan simpanan hari tua Anda sekarang juga. Untuk memenuhi kebutuhan jangka panjang ini Anda dapat menyisihkan uang lewat program dana pensiun atau berinvestasi di instrumen yang sesuai seperti saham atau pasar uang. Pastikan masa depan yang cerah dengan mulai berinvestasi sekarang juga.

3. Tinjau ulang strategi dan perencanaan investasi

Kebutuhan Anda saat ini akan berbeda dengan kebutuhan finansial Anda saat memulai karier. Inilah saat yang tepat untuk meninjau ulang strategi dan perencanaan investasi Anda. Mungkin saja ada beberapa produk investasi yang mampu menunjukkan performa yang lebih baik dibanding produk investasi lain.

Begitu pula perubahan kondisi ekonomi, bisa menyebabkan investasi Anda kurang tepat. Contoh saat suku bunga naik, maka kecenderungan investasi di obligasi kurang menarik.

4. Perbaiki kondisi utang Anda

Tidak semua utang itu buruk. Cicilan rumah misalnya, bisa dikategorikan sebagai utang yang baik. Namun demikian, analisa ulang apakah Anda memiliki utang yang bersifat konsumtif. Misalnya Kredit Tanpa Agunan, utang kartu kredit, atau utang untuk pembelian kebutuhan konsumtif. Jika Anda masih mengalami kesulitan dalam membayar utang atau melunasi kartu kredit, sebaiknya segera melakukan perencanaan untuk melunasinya.

5. Persiapkan dana pendidikan anak

Saat anak masih kecil adalah saat yang tepat untuk mulai menyisihkan pendapatan Anda demi memenuhi kebutuhan pendidikannya di masa depan. Dana pendidikan di Indonesia mengalami kenaikan sekitar 10% sampai 20% setahun. Untuk mengejar inflasi tersebut, uang tabungan saja tidak cukup. Pertimbangkan untuk berinvestasi di reksa dana, saham, emas, atau pasar uang.

6. Review kembali asuransi jiwa

Jika Anda sudah berkeluarga dan memiliki tanggungan (istri dan anak), maka memiliki asuransi jiwa adalah hal yang wajib. Tapi bukan sembarang asuransi jiwa. Sebaiknya pilih asuransi jiwa dengan uang pertanggungan yang dapat mencukupi kebutuhan keluarga. Adalah sebuah kesalahan menganggap uang pertanggungan di usia 20-an sama dengan saat Anda berusia 30-an.

Bagaimana, apakah Anda sudah melakukan langkah tadi?

Artikel Terkait

Temukan Perlindungan Jiwa dan Kesehatan Yang Sesuai Melalui Panduan FNA (Financial Need Analysis)

Selengkapnya

Arti “Sultan” Sebenarnya!

Selengkapnya

Dana Darurat untuk Membeli Tiket Konser?

Selengkapnya

3 Manfaat Asuransi Kesehatan yang Sangat Menguntungkan

Selengkapnya

Liburan Sambil Belajar Budaya Korea di Sini Yuk!

Selengkapnya

3 Cara Membuat Dalgona Coffee di Rumah

Selengkapnya